作者:陈汐 刘建中

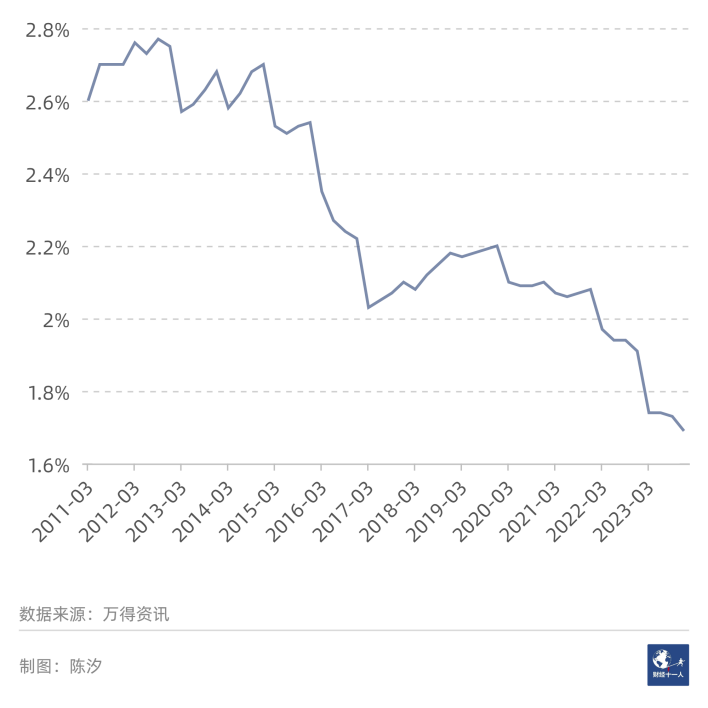

2023年以来,银行不断调低存款利率。目前,六大行5年定期存款(整存整取)挂牌利率约为2%。随着存款收益下降,那些股息率较高的上市公司和行业受到了关注。 数据分析显示,一部分行业的高股息可以持续,而另一部分的高股息也许难以为继。持股收息策略的前提是派发的股息在未来能够长期稳定。而派息持续稳定又有两个前提:第一,净利润以及经营性现金流净额至少能保持稳定(如能增长则更好);第二,资本支出在净利润中占比不大(即,不能把大部分利润又投入到扩大再生产之中)。 因为股息率=股息/股价,有些行业股息率高的原因是行业前景不被看好。因为投资者不看好行业未来,导致股价深度下跌。在股息不变的条件下,股息率反而比较高。 但是,如果行业前景暗淡,则意味着行业中很多公司的派息可能无法持续,即存在着“高股息陷阱”。不少读者想知道,高股息率行业中哪些公司的派息能够长期持续呢? 我们首先统计出2023年A股股息率最高的十个行业,然后对行业中的重点公司加以分析。 在文中,行业股息率定义如下: 行业股息率=2023年度行业中所有上市公司的现金分红总额之和/ 行业中所有上市公司的总市值之和。 其中,某上市公司总市值=总股本×2024年4月第四周的A股均价。行业样本公司参照中信证券行业分类,同时忽略了样本公司不足三家的行业。第十名 航运 股息率3.83% 按照行业股息率的高低,将各行业排序,以下是排名前十的行业。

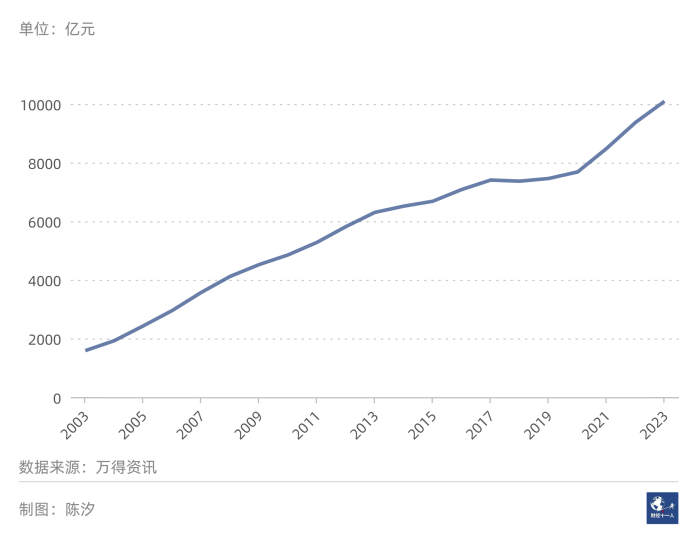

电信运营行业有4家样本公司,除了*ST鹏博(600804.SH),另外3家公司读者耳熟能详:中国移动(600941.SH)、中国电信(601728.SH)、中国联通(600050.SH)。在三家电信运营商中,中国移动的股息率最高,为4.2%。2023年,中国移动分红总额超过了900亿元。 三家电信运营商的情况大同小异,这里仅以中国移动为例来讨论。 电信运营商提供的服务是日常必需,随着生活和生产的数字化程度提升,通信服务的需求会稳步上升。从2003年开始的20年里,中国移动的营业收入仅在2018年同比微减了0.5%。 图2: 2003年-2023年中国移动的营业收入

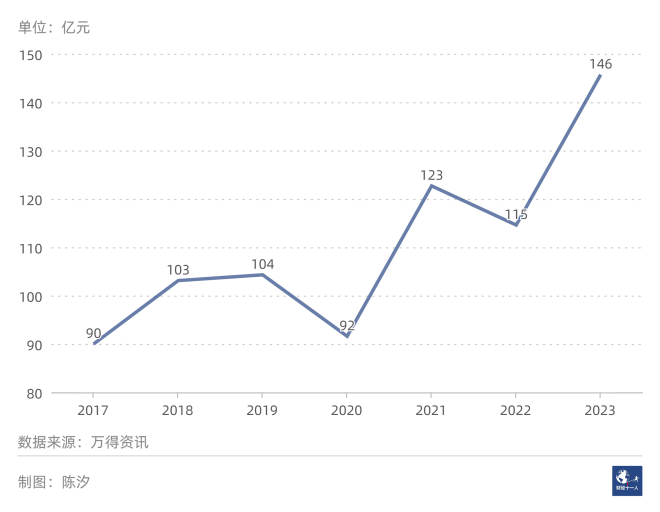

公路行业有19家样本公司,其中有6只股票的股息率大于行业均值4.14%,有14只股票股息率大于3%。深高速(600548.SH)和粤高速A(000429.SZ)的股息率最高,都为5.2%。 山东高速(600350.SH)股息率为4.58%,排在第三。 2017年以来公路行业分红稳中有升,19家公司历年的分红总额之和如图3所示。 图3: 2017年以来,19家公路公司历年现金分红总额之和

这些公司拥有的高速公路资产大多比较优质,车流量和单车收费都在持续提升。所以,公路公司的盈利能力和现金流情况都比较好,未来几年内收益和分红都没有问题。 但这类公司的问题在于,旗下重要公路的收费期陆续到期之后怎么办。能否成功延期?收购的其他资产收益率如何? 比如,粤高速A旗下的广佛高速公路,2021年营收4.5亿元,占总营收的8.5%,由于收费期到期,2023年广佛贡献的营收约为零。 2023年广惠高速带来的收入占粤高速A收入的40%,但2029年广惠高速收费期期满,这给公司运营带来了很大的不确定性。 过去20年,中国经济高速发展,高速公路是非常好的资产。但未来并不确定,未来收购的高速资产质量如何?有些公司开始多元发展,进入地产、能源、环保等领域,这些资产的收益率又如何?

肉制品行业有7家样本公司,这里仅讨论双汇发展(000895.SZ),因为2023年双汇发展的分红占了行业分红总额的98%。2023年双汇发展分红总额为50.24亿元,股息率为5.33%。图5显示,2015年以来,双汇发展的分红基本保持在一个范围之内。

厨房电器(下称厨电)行业有8家样本公司,其中3家的股息率超过行业均值4.32%,7家的股息率超过了3%。2023年股息率最高的企业是浙江美大(002677.SZ),股息率为7.79%;帅丰电器(605336.SH)排名第二,股息率为4.5%。 浙江美大的分红从2012年开始始终保持上升趋势。但是,2022年、2023年其营业收入同比分别下滑了15.2%、8.8%,2024年一季度营收同比继续下降19.5%。 浙江美大的主要产品是集成灶,而且浙江美大也是集成灶的开创者。集成灶是一种集多种厨房电器功能于一体的厨房设备,通常包括吸油烟机、燃气灶、消毒柜、蒸烤箱等功能。通过集成设计可以提高效能和节省空间。 集成灶是一个很好的设计理念,公司在集成灶产品上有先发优势。但是集成灶单价高,而技术含量不高,竞争会越来越激烈,产品的毛利率会逐步下降。2019年浙江美大毛利率53.5%,2021年降到51.7%,2022年降到了44.1%,2023年略有回升到47.1%。浙江美大在未来需要找到更坚实的护城河。 中国厨电已经进入存量市场,行业销售总量未来难有显著提升。图6显示,2021年到2023年,厨电行业销售额已经连续三年下跌。未来行业弱者会被淘汰出局,强者能够享受集中度提升的红利。老板电器(002508)作为行业龙头,净利润可以维持。而且,老板电器有充足的现金和类现金资产,可以为持续分红提供保障。 厨电产品具有一定的品牌效应,但在未来的淘汰赛中,行业中大多数公司的生存状态不会特别乐观。有些目前股息率很可观的公司,未来派息不一定能持续。

第二名 银行 股息率5.38%

第二名 银行 股息率5.38%