这两天,圈子里在传,一家叫瑞丰达的私募跑路,规模有二三十亿,不少自媒体直接写,知名私募跑路。

老南寻思半天,自己这几年退步太大了,怎么都没听说过这么知名私募。顺手查了下,这几年,也没客户来我这咨询过这家。

就业内打听了下八卦,给大家八卦下背后的套路。

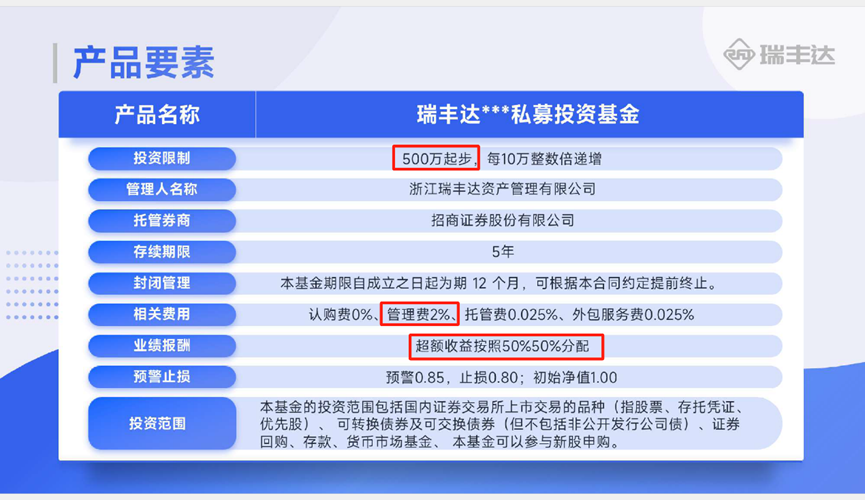

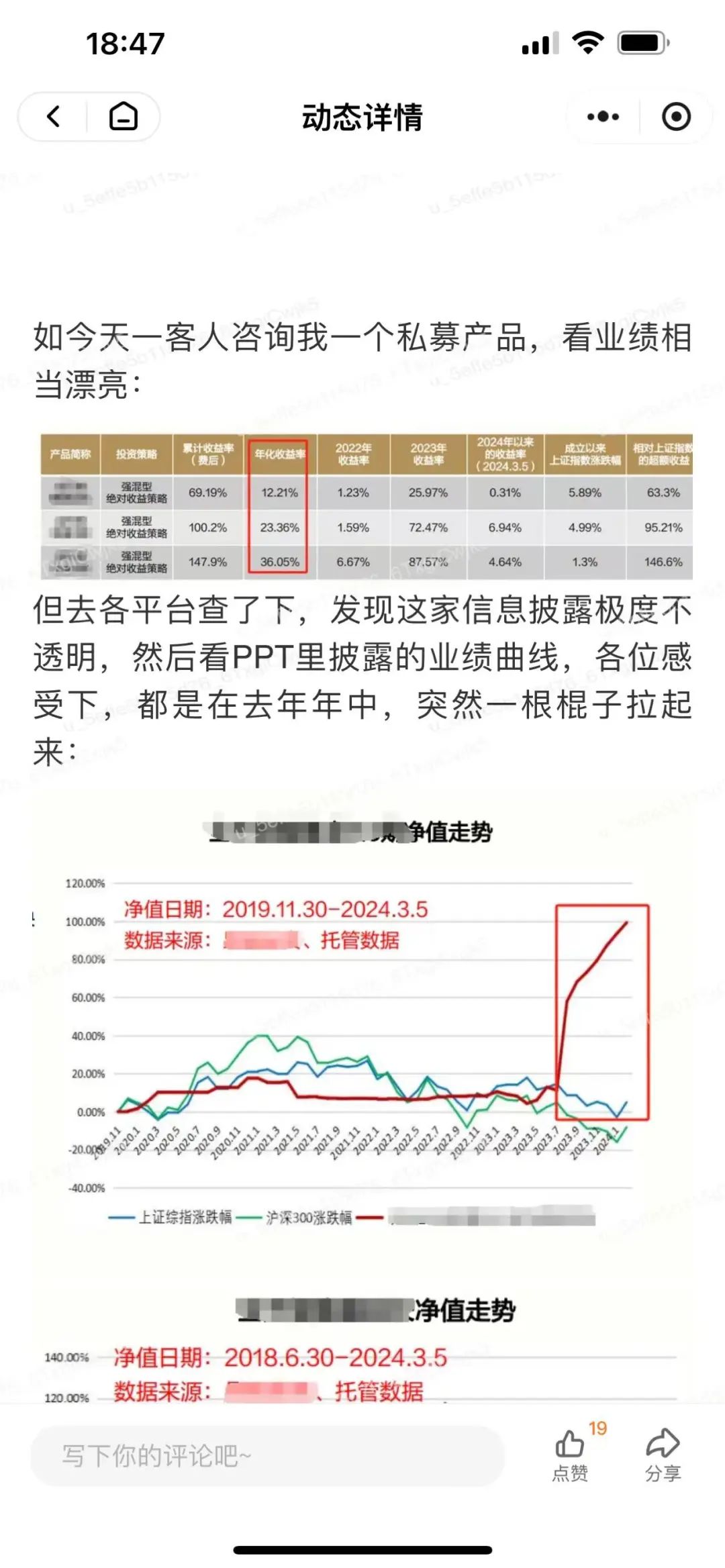

业内小伙伴们比较给力,昨天第一时间就拿到了这家私募的产品介绍,相当大开眼界:

一般股票型私募,门槛是100万,这家500万;一般管理费普遍是1%,这家是2%;一般超额收益提成是20%,这家是50%。

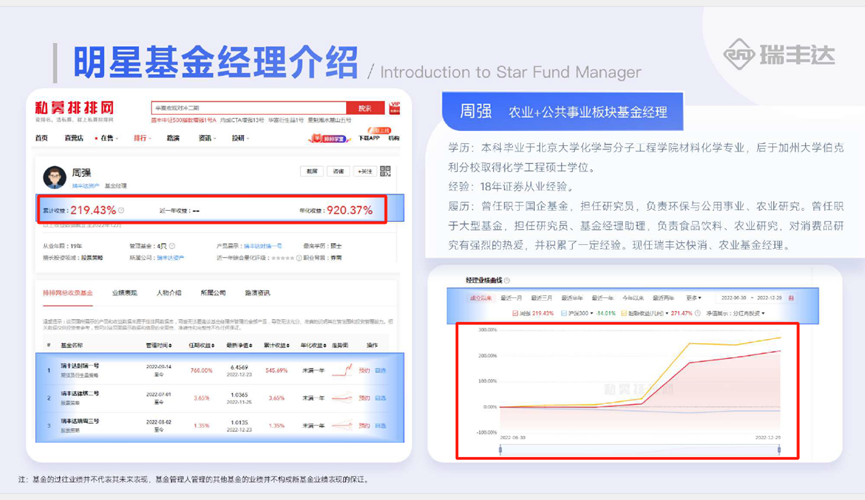

这相当奇葩了,结果往后看,发现居然还能更奇葩。所谓明星基金经理的业绩展示,各位请鉴赏:

在过去两三年,主流指数普遍跌20%、30%,大量主动管理人普遍亏30%-40%的情况下,这家随随便便都是200%、300%的收益,你觉得可能吗?

而且业绩曲线,无一例外都是旱地拔葱式的走势,你说神奇不神奇。

基本上看到这样的净值,老南都是掉头就走的,背后的套路基本闭着眼都能猜到。

而且实际上,这个最后一位“明星”的介绍,不经意点破了背后的秘密,就是我红框框的那段:

“擅长上市公司市值管理,并购重组,精通一级半市场和二级市场联通管理。”

非业内也许不理解,我们这种老从业,一眼就看出来了,这不就是和上市公司配合,搞坐庄嘛。

其实随着过去几年,随着监管的趋严,私募明晃晃大面积和上市公司搞这些勾兑,查得非常严,也抓了不少人了。但这家钻了个空子——新三板,而且是猛烈快速的搞。

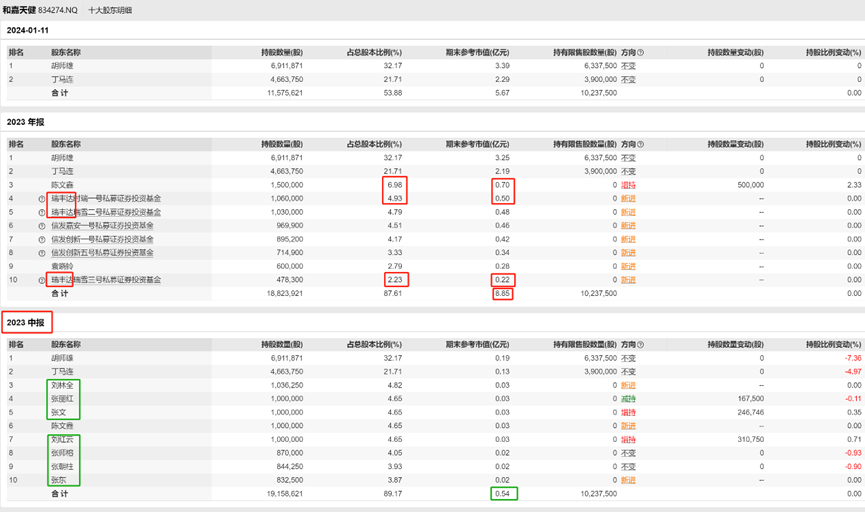

举个例子,新三板有这么一只股票,和嘉天健(834274),基本没人交易,股价仅1元,然后在23年4月后,仅用1600多万,就把股价自己来回抬,最高炒到54元。

然后看下信息披露:23年中报,这家基本没交易的新三板公司,前十大股东都是自然人。倒是23年年报,突然进来好几个私募,其中三个是瑞丰达。另外一家私募,目前看出事也是时间问题。

这些跑掉的原来的股东,把手上不值钱的股票,通过这些私募实现了流通,同时几千万市值的公司,瞬间变成了近10亿市值。

这样的股票,有6只,还有:浩添储能、味福记、农匠科技、友联盛业、邦客乐。

所以这家的套路非常简单:在完全没流动性的新三板市场,找到一些愿意配合的新三板公司及其股东,用自己的自然人身份,低位接盘这些完全没流动性的股票,然后拉高后卖给自己控制的私募基金,从而实现巨额资金的转移。

你可以理解为,他们用自己的马甲买了个烧饼,1块钱,然后对外宣称,这个烧饼值100块,然后卖给自己控制的产品,用客户的钱100块来买这个1块钱的烧饼。

同时,这家公司的另一部分人马,在市场上大量寻找有限资金,联合信托发行结构化产品。业内传说销售佣金4%,2000万起投,1:4优先劣后,保本8%,老板拿5个亿资金做劣后。

重赏之下必有勇夫,也自然有不懂行的客户被骗。

其实在老南看来,这家的骗术是非常低劣的,但架不住4%的佣金,以及8%的保本保收益承诺,还有那些200%、300%的业绩。

但从公司角度,很容易发现端倪。

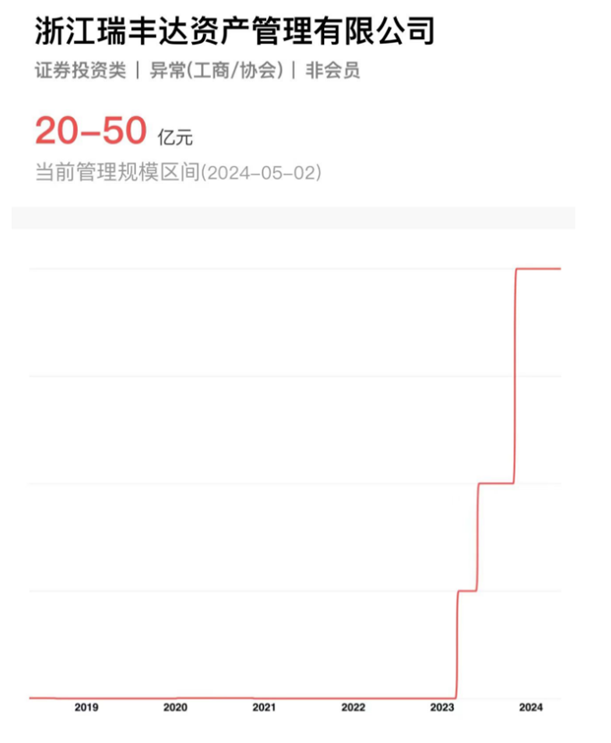

比如这家的管理规模,23年前基本空转,然后23年一年突然飚到20亿的规模。

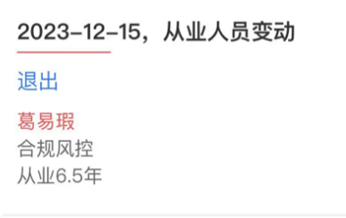

然后在这种形式一片大好的背景下,这家私募干了6年多风控总监,23年底突然离职。

而且这家公司的无论是股东,还是实际管理人,基本也没有正规大牌金融机构的资产管理履历,我们基本看看到这种奇葩的,直接回避。

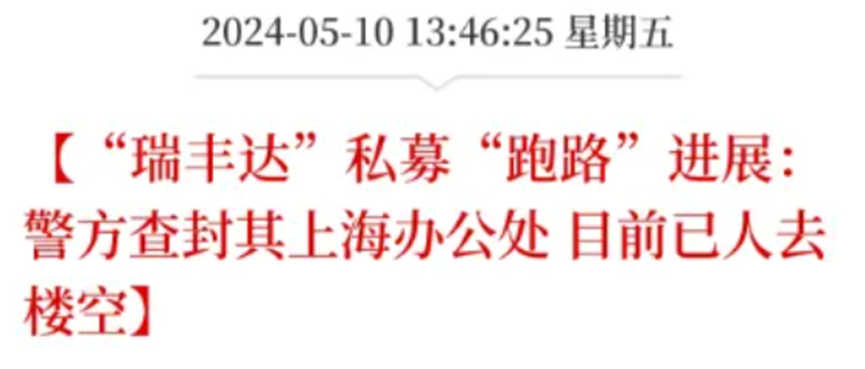

根据今天中午的新闻,警方已经介入,但投资人的血汗钱,不知道能回来多少。

对于这类事件,一方面,不宜把全国的私募一棒子打死,认为都是坏人。

毕竟当前国内私募总规模,也有20万亿,二级市场的私募有5.5万亿,坏人一直有,但永远是少数。

但另一方面,投资者如果自己不专业,还是尽量从正规、靠谱的渠道接触这些产品。而且尽量交叉验证管理人的靠谱性。

如我们去年写的《私募圈又爆大瓜!根本就是人祸》提过的华软新动力,之前多个咨询我们的客户,我都建议远离这家。

包括上个月,我们也在“16号内参”里,和大家分析过一些明显有风险的私募的特征。你看这个,和上面的像不像?

前两天也是一个客户来问一个私募,管理人是个自称14岁就开始炒股的小姑娘,大学毕业就来管钱了,然后过去一年业绩也是好的一塌糊涂。

一般我们看到这种,都是手捂菊花,笑而不语,建议客户直接远离。

超过1500个家庭咨询过我们,点击了解详情👇

如今赚钱是越来越难,但亏钱是越来越容易,尤其是一些骗术也越来越专业。

如这次通过新三板转移资金的套路,监管应该已经在出打补丁的政策了,部分托管券商之前也已经不允许底层有新三板,这种估值容易造假的底层,估事之后,各家托管大概率都会拒绝新三板。

对于投资者而言,真的不懂别投,尤其是看到业绩特别好,明显比全市场均值还好好特别特别多的,务必要想想,为啥能轮的到你?

作者:南小鹏,拾榴询财创始人,江苏省理财师协会秘书长,畅销书《识破迷局》作者。金融从业 19 年,曾就职海通证券、国资紫金所。