今年一季度,楼市遭遇了一波“倒春寒”,社会也对地产周期形成了共识,普遍认为,地产的时代已经过去了。但是,在这种观点背后存在一种混淆:

观点1——地产投资作为一种主要增量投资的时代结束了;

事实上,绝大多数人都认同观点1,我们已经盖了足够多的房子,继续盖更多房子的空间在萎缩;这类似于,我们已经有很不错的基础设施,继续投资基础设施的空间在减少。

但是,这不必然推导出观点2,前者是一个增量逻辑;后者是一个存量逻辑。把观点1和观点2揉合在一起本身就很怪异。

1、发展到某个阶段,某上市公司不需要发新股融资了;

因此,我们没法把增量逻辑生搬硬套到存量方面,我们需要专门去提炼存量逻辑。

今年一季度,楼市遭遇了一波“倒春寒”,社会也对地产周期形成了共识,普遍认为,地产的时代已经过去了。但是,在这种观点背后存在一种混淆:

观点1——地产投资作为一种主要增量投资的时代结束了;

事实上,绝大多数人都认同观点1,我们已经盖了足够多的房子,继续盖更多房子的空间在萎缩;这类似于,我们已经有很不错的基础设施,继续投资基础设施的空间在减少。

但是,这不必然推导出观点2,前者是一个增量逻辑;后者是一个存量逻辑。把观点1和观点2揉合在一起本身就很怪异。

1、发展到某个阶段,某上市公司不需要发新股融资了;

因此,我们没法把增量逻辑生搬硬套到存量方面,我们需要专门去提炼存量逻辑。

美国是成熟的发达国家,地产市场早就过了【增量为主】的阶段,但是,存量房屋价格依然有巨大的波动。

如上图所示,近20年以来,美国地产市场在2007-2012年经历了一段萧条周期,房价指数从高位220点附近一度跌落至150点附近,跌掉了三分之一。这一段就是著名的“次贷危机”,“两房”和众多金融机构都被拖下水。

显而易见,这波下行周期的罪魁祸首是高杠杆和去杠杆,当美国地产市场见顶之后,市场经历了漫长的去杠杆过程,这个过程差不多持续了5年左右。

从美国的经验中,我们能抽象出以下三个关键点:

1、地产市场是高杠杆市场;

2、杠杆周期的逻辑是第一性的,即负债逻辑是支配性的;

3、房屋的流动性较差,因此出清过程缓慢;

事实上,股市也经常遭遇负债逻辑的扰动,譬如,今年一月份,股市所遭遇的就是流动性冲击。

在这个过程中,市场对任何利好都视而不见,即价格对资产端的逻辑是钝化的。

即便是稳定资金维稳,市场也没有立马出清,反而是来回拉锯。

这个事件的驱动力来自于负债端,一个是雪球产品的问题,另一个是量化产品的问题。我们可以把它们视为某种杠杆,股票市场经历了一波猛烈的去杠杆进程。

1、股价不反馈基本面的利好,反而,股价的下跌会拖累基本面;

2、去杠杆螺旋像一个黑洞,政府反复出政策,黑洞反复吞噬;

有了美国方面的经验和股市方面的经验,我们就容易理解国内楼市的去杠杆进程了。

在这里,还有一个关键点需要解释,为什么这波去杠杆肇始于开发商呢?

这需要我们借助股市方面的经验,如上图所示,我们可以把开发商持有的新房或者待建的新房和二手房一起视作存量住房,于是,开发商相当于持有大量股票的机构。

一般来说,开发商会按照某个节奏去完成“拿地——卖新房——拿地”的循环,不会超额抛售;对称的,一般情况下,机构的钱有进有出,不需要大量抛售。

然而,当开发商面临偿债压力时,一切都变了,他们会折价抛售新房,于是,二级市场遭遇大规模的抛压,导致房屋下跌。房屋价格下跌,又导致了更多的开发商需要抛售。

也就是说,A开发商倒下,导致了B开发商倒下;B开发商倒下,又导致了C开发商倒下,以此类推,形成多米诺骨牌效应。

对称的,A机构遭遇了大量赎回,导致了B机构也遭遇大量赎回;B机构遭遇大量赎回,又导致了C机构大量赎回。

地产行业高杠杆的本质导致了个体行为之间存在巨大的关联性。

从中长期逻辑来看,A、B、C等竞争者的消失对剩余者来说是好事,剩余者的股价应该上涨。

但是,从短期逻辑来看,这些消失的竞争者会抛售出大量的筹码,让剩余者的情况也岌岌可危,这些优等生是否能挺过价格冲击也成了一个未知数,毕竟这是一个高杠杆的行业,大家都有杠杆。

只有理解了“去杠杆螺旋”,我们才能理解,为什么火能烧到万科这样的优等生?负债逻辑并不关心你好不好,只关注流动性状况。

事实上,在股票市场,这样的情况也很普遍。在雪球产品风波刚开始发酵的时候,大家还会去测算,哪些产品的价格足够好,大概率会幸免;结果后来发现,完全想多了,市场根本不会跟大家掰扯那么细,先都敲入了再说,价格足够好的产品会敲出。

站在增量逻辑的角度来看,“去库存”似乎是一件好事,意味着未来有补库存的空间。

但是,站在存量逻辑的角度来看,“去库存”并不是什么好事,开发商库存去得越好,则意味着二级市场的价格压力越大,价格下跌所带来的卖盘就越多,对居民的风险偏好打击就越大。

今年春节之前很多居民期盼“楼市小阳春”,结果假期结束之后,遭遇了一个月的“楼市倒春寒”。十年国债和一年存单的利差一度回归到零。

在“楼市去杠杆”的大背景下去理解“去库存”,就不会把因果逻辑弄反了,库存去得越好,价格压力越大,直到去库存的进程结束。

那么,怎么去判断“去杠杆进程”何时结束呢?从事前的角度来看,根本无从判断,火烧到谁那里会停下来,永远是个未知数;但是,一旦去杠杆进程结束,我们很容易从右侧确认,会有越来越多的信号告诉大家——鱼死了,市场出清了。

综上所述,我们就搞清楚楼市发生了什么和正在发生什么,并对未来楼市的走向有一个模糊的认知。对于投资者来说,重要的并不是通过什么逻辑去预判楼市走势,而是,通过一个有效的信号系统去跟踪楼市走向。

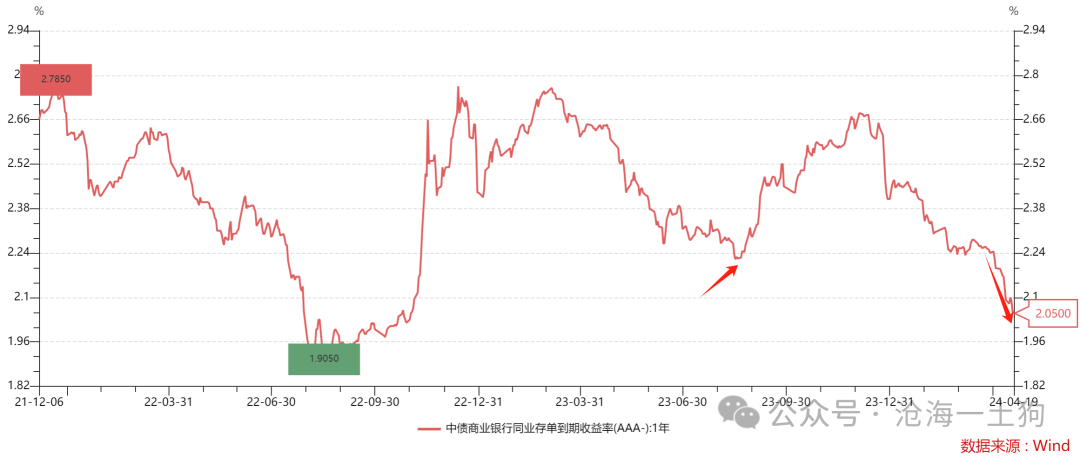

在《如何评估当下经济的状态?》一文中,我们已经给出一个信号系统,其原理在于:房屋价格企稳之后,中长期贷款增速会上升,从而带动M2增速提升,这又会体现为一年存单利率下行。

如上图所示,进入4月份以来,一年存单利率实际有效突破去年低点的2.23%,然后,持续下行,直逼2.0%。

这暗示房屋的平均价格已经企稳,居民的风险偏好有所修复,大家开始抄底。

那么,如何确认去杠杆周期真的结束了呢?这需要进一步观察一年存单利率,如果楼市真的结束去杠杆进程,我们会观察到一年存单利率持续下行:先突破2.0%,然后1.75%,再1.50%,直到央行觉得M2增速差不多了。

今天一年存单利率已经来到了2.01%附近,我们的下一个目标点位将调整为1.75%。

说实话,真的没必要讲一些人口、国际竞争之类的大故事吓唬自己,这就是一次典型的流动性冲击,只不过由于房屋流动性差,出清速度较慢罢了——房屋也是一种金融产品。

我们现在的主要任务就是,通过有效的信号系统去捕捉楼市出清的信号。相比于金融资产价格,统计局的统计数据以及居民的情绪,都比较滞后。所以,我们需要利用金融市场做一些信号变换,这跟数学中的傅里叶变换或者拉普拉斯变换类似,都是为了解决一些具体的问题。